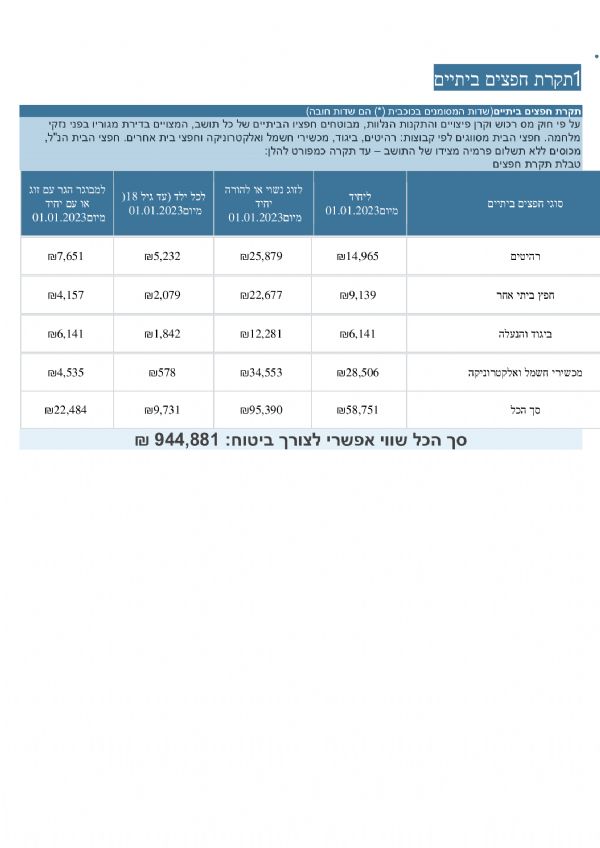

מהו ביטוח וועדי בתים: רכוש למבנה המשותף?

ביטוח רכוש למבנה הבית המשותף מכסה נזקים הנגרמים לרכוש המשותף כתוצאה מנזקים שונים החלקים המשותפים הינם: גגות, חדרי מדרגות, מקלטים, קירות חיצוניים, חדרי כביסה ואשפה ועוד.

למי מיועדת התכנית?

התכנית מיועדת לוועדי הבית המשותף המשמש למגורים.

מה כוללת התכנית – כיסויים

התוכנית מכסה נזקים שונים כתוצאה מ:

- ביטוח מבנה הרכוש המשותף

- ביטוח מבנה הדירות בבניין המשותף כולל הרכוש המשותף (ביטוח כל הבניין מהיסוד)

- ביטוח נזקי נוזלים לרכוש המשותף והדירות ע"י ספקי שירות חיצוניים כולל אופציה לשרברב פרטי

- ביטוח אחריות כלפי צד ג' ברכוש המשותף / בדירות

- ביטוח מכפילי חניה / חניה רובוטית של הבניין המשותף

- כיסוי תאונתי שנגרם עקב מקרה ביטוח לצמחים ומערכות השקיה

- פגיעה בכלי רכב בבניין / שער חשמלי

- תכולת מחסנים ציבוריים ומעדוני דיירים

- תכולת חדרי כושר תמורה לתוספת פרמיה

- כיסוי מפני רעידת אדמה – ניתן לא לרכוש כיסוי על ידי ויתור וחתימת נציג הועד על כך.

איך להתאים את ביטוח הבניין המשותף הנכון לך?

לכל בניין משותף ולכל ועד בית יש את הצרכים המיוחדים בנוגע לביטוח בניין משותף. אנו נתאים עבורך את ביטוח הבניין המשותף הנכון לך.